CARA BELI RUMAH SECOND HAND

STEP-BY-STEP YANG ANDA PERLU BUAT SAMPAI DAPAT KUNCI.

Normal kalau korang takut bila nak membeli rumah pertama.

Tapi kalau terus layan perasaan takut tu, sampi ke sudah korang takkan dapat beli rumah.

Ramai yang gagal melangkah dengan yakin sebab tak tahu asas yang terlibat dalam proses jual beli rumah.

Nah, saya nak kongsi ilmu yang akan bantu korang hadap proses membeli rumah subsale (rumah second hand), daripada mula sampai la korang dapat kunci.

Hadamkan perlahan-lahan artikel ni. Lepas habis baca nanti, korang pasti jelas nak buat apa lepas ni dan tak takut nak bertindak lagi.

Langkah #1: Pilih dulu rumah yang anda nak beli

Mula-mula, pilih dulu hartanah yang korang nak beli. Yang ni, korang kena buat research sendiri.

Gunakan laman web seperti belowbankvalue.com, mudah.my, propwall.my, atau lain-lain.

Ada berlambak listing rumah second hand dekat sini.

Langkah #2: Tandatangan Letter of Acceptance (LOA) atau Letter of Offer

Yang ke-2 pulak, korang kena tandatangan Letter of Acceptance atau Letter of Offer ejen hartanah sediakan.

Paling penting, pastikan dulu ejen tu berdaftar secara sah dengan Lembaga Penilai, Pentaksir dan Ejen Hartanah Malaysia (LPPEH atau BOVAEA).

Jangan sekali-kali guna ejen haram (yang tak berdaftar). Sebab potensi korang kena “kencing” dengan mereka sangat la tinggi.

Banyak dah kes tipu macam ni berlaku. Naya je duit korang hangus macam tu je nanti.

Langkah #3: Bayar booking fee awal-awal, dan minta lanjutkan tempoh siapkan SPA

Bayar jumlah 2 atau 3% daripada harga pembelian rumah sebagai bayaran booking.

Lagi satu, cuba minta tempoh 21 hari waktu bekerja sebagai tempoh dari bayaran deposit, hingga korang kena siapkan SPA.

Biasanya, ejen akan letak 14 hari. Tapi korang cuba la dapatkan 21 hari sebab kadang-kadang loan lambat lulus. Selagi loan tak lulus, korang tak boleh sign SPA (Sales and Purchase Agreement).

Dan pastikan booking ni dibayar kepada syarikat ejen hartanah atau syarikat guaman korang.

Jangan cari pasal dan bayar kepada mana-mana individu, baik ejen atau owner rumah.

Langkah #4: Dapatkan bukti pemilikan daripada owner asal

Pastikan pemilik rumah asal (penjual) tandatangan pada LOA (Letter of Acceptance) atau Letter of Offer, dan pastikan korang (atau ejen) dapat salinan SPA pembelian tu untuk buktikan mereka sebagai pemilik rumah yang sahih.

Langkah #5: Mula buat permohonan dekat bank

Gunakan LOA tadi untuk memohon pinjaman loan daripada pihak bank untuk pembelian rumah. Dan pastikan korang apply minimum 4 bank untuk tujuan ini.

Langkah #6: Cari peguam yang tahu buat kerja

Upah peguam yang ada kepakaran dalam bidang pengurusan hartanah untuk siapkan SPA (Sales and Purchase Agreement).

Langkah #7: Tandatangan HANYA lepas dah confirm dapat loan

Tandatangan dokumen SPA dan pastikan korang dapatkan (paling kurang) 1 loan yang dah approve sebelum tandatangan SPA.

Langkah #8: Jelaskan baki 7%. Kalau tak, anda tak boleh tandatangan SPA

Bayar baki 7% deposit pembelian rumah. Dalam langkah #3 tadi, kita dah bayar 3%.

Jumlah ni kita perlu cukupkan sampai 10% sebelum tandatangan SPA.

Langkah #9: Kerapkan tanya peguam yang uruskan proses jual-beli anda

Tunggu 3 hingga 6 bulan untuk pihak bank membayar penjual jumlah yang tertunggak (baki 90%, lepas korang dah bayar duit down payment 10%).

Pastikan korang telefon peguam korang tiap-tiap minggu untuk pastikan peguam korang “tak tidur” (kes tak buat kerja) dan kes korang ada kemajuan dari masa ke semasa.

Langkah #10: Peguam akan uruskan 100% untuk anda daripada sini

Bank dah jelaskan semua jumlah tertunggak kepada penjual. Peguam korang akan uruskan proses pengambilan kunci.

Langkah #11: Masa untuk dapatkan kunci rumah!

Pemilik rumah atau penjual akan kosongkan rumah untuk selesaikan proses pemindahan yang dah berjaya.

Masa ni, korang akan dapat kunci rumah dan rumah itu sekarang dah jadi hak milik korang.

Nak tahu berapa kos guaman (legal fees) hartanah?

11 langkah dekat atas ni adalah maklumat asas je. Bila dah baca dan amal nanti, lagi banyak ilmu hands-on yang korang dapat.

Bila korang nak membeli rumah, penting juga untuk faham kos guaman. Kos ni berbeza bagi setiap nilai hartanah.

Contoh untuk korang dekat bawah ni:

- Untuk hartanah bernilai RM150,000 pertama = Kos guaman 1%.

- Untuk hartanah bernilai RM850,000 berikutnya = Kos guaman 0.7%.

- Untuk hartanah bernilai RM2,000,000 berikutnya = Kos guaman 0.6%.

- Untuk hartanah bernilai RM2,500,000 berikutnya = Kos guaman 0.4%.

- Untuk hartanah bernilai lebih RM7,500,000 = Kos guaman boleh dirunding. Tapi tak boleh lebih daripada 0.4%.

Ada tak kos lain yang patut saya ambil tahu?”

Di laman web iProperty sebab mereka dah bagi siap-siap kos penting yang terlibat.

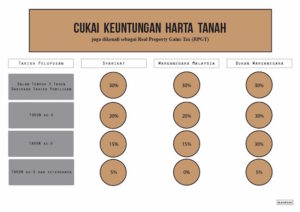

Antara yang korang kena ambil kira adalah cukai RPGT. Bawah ni Tok selitkan sekali infografik ringkas tentang pembayaran cukai bagi setiap level:

Selain tu, korang juga kena tanggung disbursement cost (kos pengeluaran) sekitar RM500 hingga RM1,000. Dan biasanya, kos ni adalah untuk tanggung pengurusan dokumen-dokumen ini:

- Setem SPA (Sales and Purchase Agreement) sebanyak RM10 untuk setiap salinan. Biasanya ada 4 salinan.

- Bankruptcy search.

- Pencarian syarikat (kalau perlu).

- Pencarian tanah (sebelum menyediakan SPA dan mengisi borang 14A di Pejabat Tanah).

- Pendaftaran dokumen pertukaran hak milik hartanah di Pejabat Tanah, dan kos-kos lain.

Terbaik

Klau nak beli rumah apabila nak submit loan.. bank cakap x boleh nak submit loan sbb kedaan fizikal rumah yang teruk

Setiap bank berbeza cara, boleh submit ke bank yang lain.

Sedangkan orang beli rumah lelong yang hancur pon boleh lulus.

Apatah lagi kalau setakat rosak sikit2.

Setiap rumah tu ada valuenya.

Kecuali kita membeli lebih dari value, so bank hanya akan bagi ikut value sahaja.

Untuk nasihat lanjut boleh hubungi 0197521757. Kami cuba sebaik mungkin membantu.